技术丨水泥生产成本管理与技术升级

引言

水泥行业发展至今,全国可达产值9000余亿元,解决直接就业人口50余万人,但技术与效益相结合程度仍不高,而成本管理和技术的融合程度是企业生存和发展可持续性导航标。产能的严重过剩,造成市场经济竞争异常激烈,水泥行业成本管理和技术升级的内卷已经到残酷的地步。从某种角度来说,企业生存状态只是表观特征,其内核是成本管理与技术升级融合的程度,以及这种融合在竞争对手中的占位。

近年来,结焦于资源变动,建立无数成本中心的资源消耗会计(ResourceConsumptionAccounting,RCA)作为新的成本管理模式,正在各行业强化资源动因的分析和管控。资源动因分析结果不断引领资源动因变动的生产技术升级;生产技术升级在资源消耗会计成本管理下,创造最佳的企业效益。

资源消耗会计结合作业成本法(ABC)和弹性边际成本法(GPK)的优点,关注资源和作业及资源和资源的因果关系,反映交互消耗情况和清晰确定资源动因,弥补了作业成本法对控制的关注,这种拉动型的成本管理方法,全面整合了成本管理系统,实现成本信息综合管理,避免了技术革新升级和成本管理脱节的现象,为引导企业解决外部复杂多变环境下,对资源动因进行分析管控、促进技术升级、提供企业高层的决策依据,对于各层级决策层都有弥足珍贵的作用。

2002年由美国管理会计师协会提出的资源消耗会计。聚焦于资源,把生产过程和动态的资源消耗作为核算的核心,对非初入水泥行业的非财务专业领导来说是通俗易懂的,作为企业生产决策依据的制定能起到正确引领的作用。

21世纪以后,国内众多学者开始对资源消耗会计进行理论研究,但是多是理论层面的分析,深度和广度都因缺乏实践性支撑而少有务实性的研究成果。

江西省国资委对财务管理信息化建设高度重视,于2008年下发《关于进一步做好出资监管企业财务管理信息化建设工作的通知》,在江西省新余市分管财政的副市长牵头组织下,对新余市所辖的多家制造业企业开展实例分析论证资源消耗会计应用的可行性,并在8 家企业开展财务信息化的示范企业建设。这是国内由政府组织引入的资源消耗会计实战应用。这些企业中有国企、上市公司、机械行业的公司、科技型民企,具有代表性。这些企业在信息化基础上,合理利用资源消耗会计进行核算和财务规划,收到了良好的经济效益。

水泥行业因产能过剩、内需拉动滞缓,市场竞争异常激烈,管理和成本的竞争已白炽化,资金投入和管理重心偏移,限制了资源消耗会计引入水泥成本管理的步伐。

水泥生产成成品销售,生产环节多,根据工艺流程有:原燃料开采、原料配料、生料制备、熟料烧结、煤粉制备、水泥粉磨、包装发运等作业环节,还有很多配套的辅助生产的责能部门或环节。

水泥行业大多采用传统的作业成本法对生产成本进行管理。作业成本法为事后评价,对资源动因没有分析管控,资源消耗会计将资源消耗到无数成本中心,分配资源成本进入各作业流程,形成以资源为导向,对原始作业成本进行改进。资源消耗会计所依赖的大量相关成本信息,随着水泥企业管理精细化的深入、ERP系统的使用、各工序消耗计量越来越精细,得到了解决。

应用资源消耗会计体系,可以为预算编制、剩余/闲置产能分析、产品成本核算、现行成本应用、辅助费用分配、外包决策等方面提供管理决策依据。

进行资源消耗会计核算,首先要建立资源库。资源消耗的关键是成本分配的计量(预算和实际),消耗数量和金额作为并行的资源消耗进行核算。产出能力水平为主要计量手段,将资源库内所有可计量成本,划分为变动和固定两大部分,然后就可以编制成本预算,根据作业计量单位进行生产能力核算。

建立资源库需要对所有可能会利用的资源进行整合,同时将不同的资源要素归入相应的成本类型。根据资源结焦点的要求,对资源与作业之间展开分析,同时资源与资源之间的固有联系对资源要素重新归类,归到不同的作业或是资源结焦点,总结出资源产出量和作业所耗费的成本,依据资源动因进行归类分配确定资源动因进行量化,以确定其因果关系。以资源到作业的资源动因为基础,和资源到资源相互转化的动因进行资源归类,认清成本习性,将资源归类至各个生产环节,这样就明确了企业的资源库。

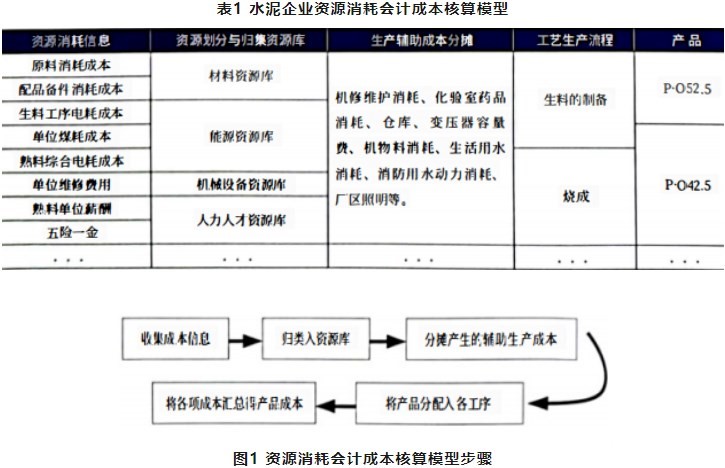

水泥企业资源消耗会计核算模型如表1所示。首先获得所有相关成本的基本数据信息,作为水泥成本核算的资源总输入。按资源消耗原因对成本进行划分和归类,并根据成本性态不同来划分资源库归属。将生产辅助产生的成本逐一按性质和应摊比例分派到各个工序之中,这样也可以间接地分派到各个不同的水泥产品之中。按资源消耗不同能动因素分配至各个品种水泥的不同工序中。最后将分配到各项成本之中的总额汇总计算,由此得到各个品种水泥的成本。建立水泥企业资源消耗会计成本核算模型步骤如图1所示。

在发展中国特色的社会主义道路上,已经摆脱了计划经济的束缚。作为发展中国家,实体经济的发展,在以政治作为强大后盾的基础上,不仅依靠技术强企,同时更需要经济强企。一些企业在经营管理过程中,也开展成本分析,从安全、环保、技术到成本进行全方位的分析,并采取横向和纵向对标的方式,推动各项KPI指标的提升。也有一些企业仍是搞技术的只关注技术,搞财务的只根据进出计算成本,造成了财务管理不能为经营决策提供依据或是提供依据不明确 而且严重滞后。

资源动因的分析和管控,是对成本管控最直接有效的方式,同时资源动因也是评价作业有效性的最快速的标准。

生产技术有效性和适用性是对同一产品的产出过程造成资源动因变化波幅的最直接的重要元素。先进、高效的生产技术,在产品产出过程中,会识别出哪些资源是必需的,哪里资源是可以省减的,哪些资源是可以重新配置的;资源消耗会计的资源库根据资源动因一项项分配汇集而成,资源动因分析过程就是判断作业消耗必要性、合理性的过程。

利用资源消耗会计的成本管理方法,对某材安徽公司、四川某东水泥、某沃(枣庄)水泥进行资源动因分析,山东泰溥建材科技有限公司利用资源动因分析结果与上述单位沟通,针对情况拿出技术方案均取得良好成效,几个单位均是大中型企业或上市央企,利用处理结果罗列如下:

某材安徽公司在资源消耗会计与生产技术有机结合下,进行技术调整优化R28熟料强度在从51MPa调到54MPa,实物煤耗从133kg/t(带入协同处理生活垃圾)降到129kg/t(带入协同处理生活垃圾),按该企业年产熟料150万t计算,降低熟料掺比带来降低成本约1121万元,省煤约6000t,折合降低成本约720万元,合计降低成本1841万元;

四川某东水泥在资源消耗会计与生产技术有机结合下,进行技术优化调整,熟料标煤耗从108.66kg/t 降到106.5kg/t,按该企业年产熟料75万t计算,降低成本约243万元;

某沃(枣庄)水泥在资源消耗会计与生产技术有机结合下,进行技术升级,熟料烧成工序头煤用量从12.7t/h降到11.2t/h,单位熟料头煤消耗从61.52kg/t 降到44.51kg/t,熟料生产线熟料产出从206t/h提高到251.61t/h,提高了45.61t,相当于年利用剩余/闲置产能32.4万t,折合多创盈利3000余万元。

也可以说,不关注生产技术,就是不关注成本管理;不关注资源动因分析,就是不关注生产技术革新和优化升级。只有将资源消耗会计作为成本管理手段与生产技术有机地结合起来,才能奠定企业持续性发展的基础。

水泥企业间的竞争,实质是技术升级的竞争,其本质是成本管控的竞争和市场营销策划的比拼。资源消耗会计结焦资源,重视资源动因,在以成本中心作为核算单位的基础上,对资源动因进行分析管控、成本及指标的预算管控、促进技术革新和优化升级、降低生产成本提供决策依据和引领等方面有着较大优势。这种成本管理,引入水泥行业是残酷市场竞争环境下的必选之路。资源消耗会计综合考核激励提升的需要,而且为成本的动态(短期)控制提供科学信息,为企业中长期策划发展奠定基础。

作者:武汉理工大学,穆钰莹;山东泰溥建材科技有限公司,王振杰;贵州西南水泥有限公司,穆兴彬

来源:《中国水泥》

(本文来源网络,若涉及版权问题,请作者来电或来函联系!)

浙公网安备

33010802003693号

浙公网安备

33010802003693号